Not Sammanfattning av viktiga redovisningsprinciper

Om beloppet understiger verkligt värde för det förvärvade

dotterföretagets tillgångar, redovisas mellanskillnaden direkt i

rapporten över totalresultat.

Samtliga koncerninterna transaktioner, balansposter och

orealiserade internvinster har eliminerats om inte transaktionen

utgör ett bevis på att en värdenedgång föreligger för

den överlåtna tillgången. Där det har ansetts nödvändigt

har redovisningsprinciperna för dotterföretag ändrats för att

garantera en konsekvent tillämpning av koncernens principer.

Transaktioner med innehavare utan bestämmande

inflytande

Koncernen behandlar transaktioner med innehavare utan

bestämmande inflytande på samma sätt som transaktioner

med koncernens aktieägare. Vid förvärv från innehavare utan

bestämmande inflytande redovisas skillnaden mellan erlagd

köpeskilling och den faktiska förvärvade andelen av det

redovisade värdet på dotterföretagets nettotillgångar i eget

kapital. Vinster och förluster på avyttringar till innehavare utan

bestämmande inflytande redovisas också i eget kapital.

När koncernen inte längre har ett bestämmande eller

betydande inflytande, omvärderas varje kvarvarande innehav

till verkligt värde och ändringen i redovisat värde redovisas i

resultaträkningen. Det verkliga värdet används som det första

redovisade värdet och utgör grund för den fortsatta redovisningen

av det kvarvarande innehavet som intresseföretag,

joint venture eller finansiell tillgång. Alla belopp avseende den

avyttrade enheten som tidigare redovisats i övrigt totalresultat,

redovisas som om koncernen direkt hade avyttrat de hänförliga

tillgångarna eller skulderna. Detta kan medföra att belopp

som tidigare redovisats i övrigt totalresultat omklassificeras till

resultatet.

Om ägarandelen i ett intresseföretag minskar men ett

betydande inflytande ändå kvarstår, omklassificeras, i de fall

det är relevant, bara en proportionell andel av de belopp som

tidigare redovisats i övrigt totalresultat till resultatet.

Intresseföretag

Intresseföretag är de företag för vilka koncernen har ett betydande

inflytande, men inte ett bestämmande inflytande, över

den driftsmässiga och finansiella styrningen, vanligtvis genom

andelsinnehav mellan 20 och 50% av röstetalet. Från och

med den tidpunkt som det betydande inflytandet erhålls redovisas

andelar i intresseföretag enligt kapitalandelsmetoden i

koncernredovisningen. Kapitalandelsmetoden innebär att det

i koncernen redovisade värdet på aktierna i intresseföretagen

motsvaras av koncernens andel i intresseföretagens egna

kapital samt koncernmässig goodwill och andra eventuella

kvarvarande värden på koncernmässiga över- och undervärden.

I koncernens resultaträkning redovisas koncernens

andel i intresseföretagens resultat justerat för eventuella

avskrivningar, nedskrivningar eller upplösningar av förvärvade

över- respektive undervärden som övriga finansiella intäkter.

Erhållna utdelningar från intresseföretaget minskar investeringens

redovisade värde.

Kapitalandelsmetoden tillämpas fram till den tidpunkt när

det betydande inflytandet upphör.

Omräkning av utländska dotterföretags finansiella

rapporter

Funktionell valuta och rapportvaluta

Poster som ingår i de utländska dotterföretagens bokslut är

värderade i den valuta som används i den ekonomiska miljö

där respektive företag huvudsakligen är verksamt (funktionell

valuta). I koncernredovisningen används svenska kronor, som

är moderbolagets funktionella valuta och rapportvaluta.

Transaktioner och balansposter

Transaktioner i utländsk valuta omräknas till den funktionella

valutan enligt de valutakurser som gäller på transaktionsdagen.

Valutakursvinster och valutakursförluster som

uppkommer vid betalning av sådana transaktioner och vid

omräkning av monetära tillgångar och skulder i utländsk

valuta till balansdagens kurs, redovisas i resultaträkningen.

Koncernföretag

De utländska dotterföretagens bokslut (där ingen har en

höginflationsvaluta) som har en annan funktionell valuta än

rapportvalutan, omräknas till koncernens rapportvaluta enligt

följande:

Tillgångar och skulder omräknas till balansdagskurs.

Intäkter och kostnader omräknas till genomsnittskurs.

Alla valutakursdifferenser förs direkt till övrigt totalresultat

och redovisas som en separat del i eget kapital. Vid avyttring

av utländska dotterföretag resultatförs ackumulerade

kursdifferenser som en del av realisationsresultatet.

Goodwill och justeringar av verkligt värde som uppkommer

vid förvärv av utlandsverksamhet behandlas som tillgångar

och skulder hos denna verksamhet och omräknas till balansdagens

kurs.

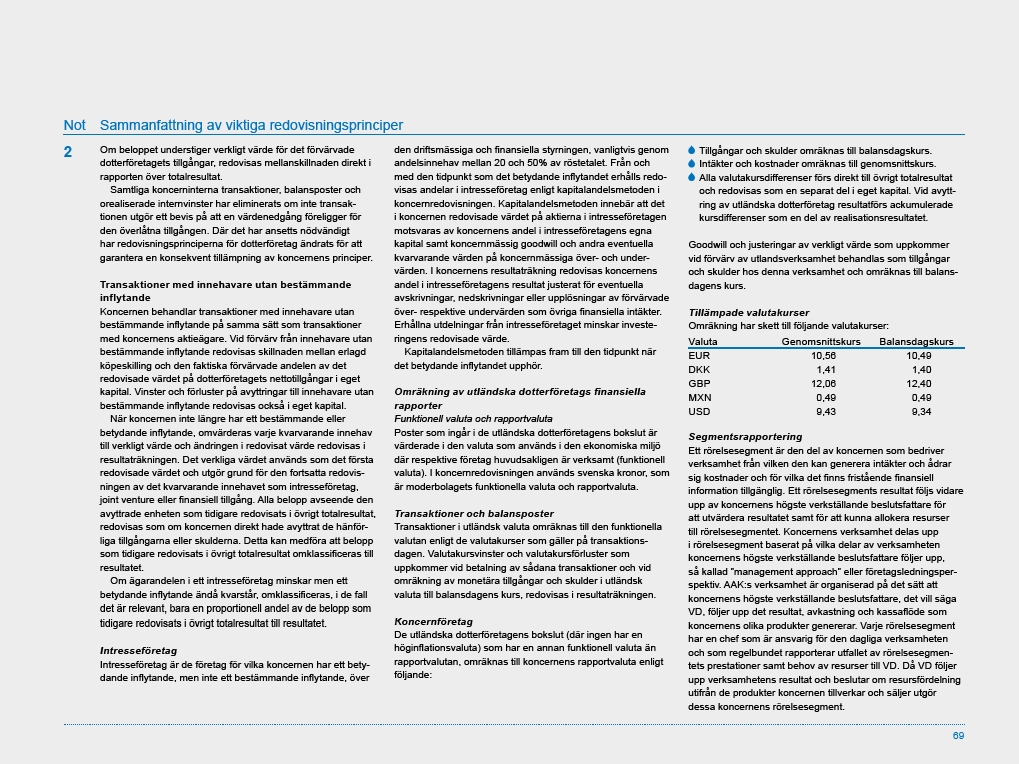

Tillämpade valutakurser

Omräkning har skett till följande valutakurser:

Valuta Genomsnittskurs Balansdagskurs

EUR 10,56 10,49

DKK 1,41 1,40

GBP 12,06 12,40

MXN 0,49 0,49

USD 9,43 9,34

Segmentsrapportering

Ett rörelsesegment är den del av koncernen som bedriver

verksamhet från vilken den kan generera intäkter och ådrar

sig kostnader och för vilka det finns fristående finansiell

information tillgänglig. Ett rörelsesegments resultat följs vidare

upp av koncernens högste verkställande beslutsfattare för

att utvärdera resultatet samt för att kunna allokera resurser

till rörelsesegmentet. Koncernens verksamhet delas upp

i rörelsesegment baserat på vilka delar av verksamheten

koncernens högste verkställande beslutsfattare följer upp,

så kallad ”management approach” eller företagsledningsperspektiv.

AAK:s verksamhet är organiserad på det sätt att

koncernens högste verkställande beslutsfattare, det vill säga

VD, följer upp det resultat, avkastning och kassaflöde som

koncernens olika produkter genererar. Varje rörelsesegment

har en chef som är ansvarig för den dagliga verksamheten

och som regelbundet rapporterar utfallet av rörelsesegmentets

prestationer samt behov av resurser till VD. Då VD följer

upp verksamhetens resultat och beslutar om resursfördelning

utifrån de produkter koncernen tillverkar och säljer utgör

dessa koncernens rörelsesegment.

69

2