NOTER • ÅRSREDOVISNING 2018 39

fastigheten väntas ge upphov till framtida kostnader för rivning

och återställande av platsen. I sådana fall görs en avsättning

och anskaffningsvärdet ökas med samma belopp.

Realisationsvinst respektive realisationsförlust vid avyttring

av en anläggningstillgång redovisas som Övrig rörelseintäkt

respektive Övrig rörelsekostnad.

Materiella anläggningstillgångar skrivs av systematiskt över

tillgångens bedömda nyttjandeperiod. När tillgångarnas avskrivningsbara

belopp fastställs, beaktas i förekommande fall

tillgångens restvärde. Bolagets mark har obegränsad nyttjandeperiod

och skrivs inte av. Linjär avskrivningsmetod används

för övriga typer av materiella tillgångar och dess komponenter.

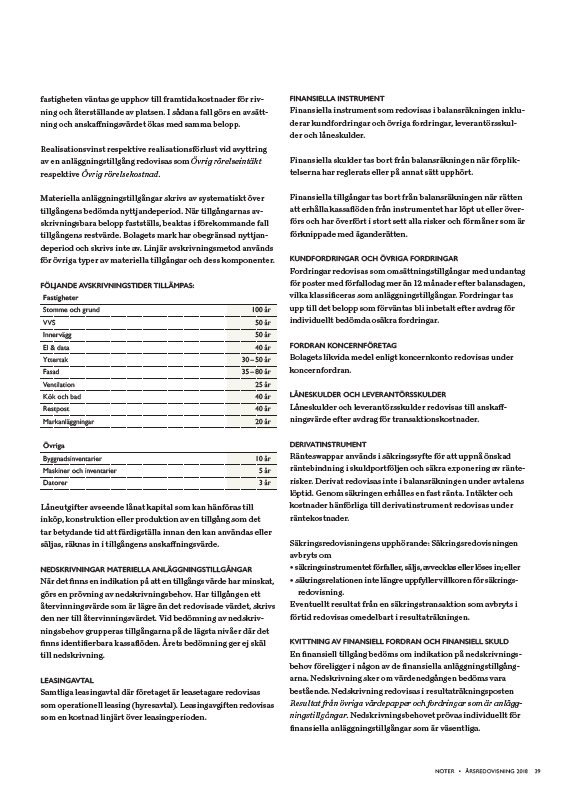

FÖLJANDE AVSKRIVNINGSTIDER TILLÄMPAS:

Fastigheter

Stomme och grund 100 år

VVS 50 år

Innervägg 50 år

El & data 40 år

Yttertak 30 – 50 år

Fasad 35 – 80 år

Ventilation 25 år

Kök och bad 40 år

Restpost 40 år

Markanläggningar 20 år

Övriga

Byggnadsinventarier 10 år

Maskiner och inventarier 5 år

Datorer 3 år

Låneutgifter avseende lånat kapital som kan hänföras till

inköp, konstruktion eller produktion av en tillgång som det

tar betydande tid att färdigställa innan den kan användas eller

säljas, räknas in i tillgångens anskaffningsvärde.

NEDSKRIVNINGAR MATERIELLA ANLÄGGNINGSTILLGÅNGAR

När det finns en indikation på att en tillgångs värde har minskat,

görs en prövning av nedskrivningsbehov. Har tillgången ett

återvinningsvärde som är lägre än det redovisade värdet, skrivs

den ner till återvinningsvärdet. Vid bedömning av nedskrivningsbehov

grupperas tillgångarna på de lägsta nivåer där det

finns identifierbara kassaflöden. Årets bedömning ger ej skäl

till nedskrivning.

LEASINGAVTAL

Samtliga leasingavtal där företaget är leasetagare redovisas

som operationell leasing (hyresavtal). Leasingavgiften redovisas

som en kostnad linjärt över leasingperioden.

FINANSIELLA INSTRUMENT

Finansiella instrument som redovisas i balansräkningen inkluderar

kundfordringar och övriga fordringar, leverantörsskulder

och låneskulder.

Finansiella skulder tas bort från balansräkningen när förpliktelserna

har reglerats eller på annat sätt upphört.

Finansiella tillgångar tas bort från balansräkningen när rätten

att erhålla kassaflöden från instrumentet har löpt ut eller överförs

och har överfört i stort sett alla risker och förmåner som är

förknippade med äganderätten.

KUNDFORDRINGAR OCH ÖVRIGA FORDRINGAR

Fordringar redovisas som omsättningstillgångar med undantag

för poster med förfallodag mer än 12 månader efter balansdagen,

vilka klassificeras som anläggningstillgångar. Fordringar tas

upp till det belopp som förväntas bli inbetalt efter avdrag för

individuellt bedömda osäkra fordringar.

FORDRAN KONCERNFÖRETAG

Bolagets likvida medel enligt koncernkonto redovisas under

koncernfordran.

LÅNESKULDER OCH LEVERANTÖRSSKULDER

Låneskulder och leverantörsskulder redovisas till anskaffningsvärde

efter avdrag för transaktionskostnader.

DERIVATINSTRUMENT

Ränteswappar används i säkringssyfte för att uppnå önskad

räntebindning i skuldportföljen och säkra exponering av ränterisker.

Derivat redovisas inte i balansräkningen under avtalens

löptid. Genom säkringen erhålles en fast ränta. Intäkter och

kostnader hänförliga till derivatinstrument redovisas under

räntekostnader.

Säkringsredovisningens upphörande: Säkringsredovisningen

avbryts om

• säkringsinstrumentet förfaller, säljs, avvecklas eller löses in; eller

• säkringsrelationen inte längre uppfyller villkoren för säkrings-

redovisning.

Eventuellt resultat från en säkringstransaktion som avbryts i

förtid redovisas omedelbart i resultaträkningen.

KVITTNING AV FINANSIELL FORDRAN OCH FINANSIELL SKULD

En finansiell tillgång bedöms om indikation på nedskrivningsbehov

föreligger i någon av de finansiella anläggningstillgångarna.

Nedskrivning sker om värdenedgången bedöms vara

bestående. Nedskrivning redovisas i resultaträkningsposten

Resultat från övriga värdepapper och fordringar som är anläggningstillgångar.

Nedskrivningsbehovet prövas individuellt för

finansiella anläggningstillgångar som är väsentliga.