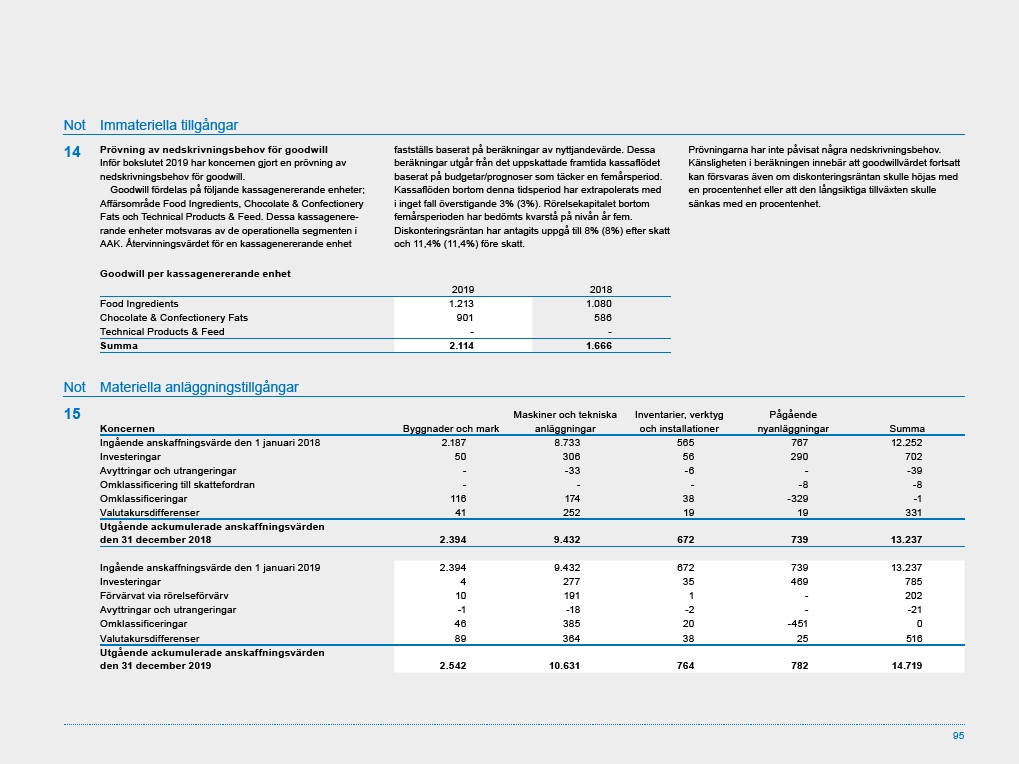

Not Immateriella tillgångar

Goodwill per kassagenererande enhet

2019 2018

Food Ingredients 1.213 1.080

Chocolate & Confectionery Fats 901 586

Technical Products & Feed - -

Summa 2.114 1.666

Not Materiella anläggningstillgångar

Koncernen Byggnader och mark

Maskiner och tekniska

anläggningar

Inventarier, verktyg

och installationer

Pågående

nyanläggningar Summa

Ingående anskaffningsvärde den 1 januari 2018 2.187 8.733 565 767 12.252

Investeringar 50 306 56 290 702

Avyttringar och utrangeringar - -33 -6 - -39

Omklassificering till skattefordran - - - -8 -8

Omklassificeringar 116 174 38 -329 -1

Valutakursdifferenser 41 252 19 19 331

Utgående ackumulerade anskaffningsvärden

den 31 december 2018 2.394 9.432 672 739 13.237

Ingående anskaffningsvärde den 1 januari 2019 2.394 9.432 672 739 13.237

Investeringar 4 277 35 469 785

Förvärvat via rörelseförvärv 10 191 1 - 202

Avyttringar och utrangeringar -1 -18 -2 - -21

Omklassificeringar 46 385 20 -451 0

Valutakursdifferenser 89 364 38 25 516

Utgående ackumulerade anskaffningsvärden

den 31 december 2019 2.542 10.631 764 782 14.719

15

95

14

Prövning av nedskrivningsbehov för goodwill

Inför bokslutet 2019 har koncernen gjort en prövning av

nedskrivningsbehov för goodwill.

Goodwill fördelas på följande kassagenererande enheter;

Affärsområde Food Ingredients, Chocolate & Confectionery

Fats och Technical Products & Feed. Dessa kassagenererande

enheter motsvaras av de operationella segmenten i

AAK. Återvinningsvärdet för en kassagenererande enhet

fastställs baserat på beräkningar av nyttjandevärde. Dessa

beräkningar utgår från det uppskattade framtida kassaflödet

baserat på budgetar/prognoser som täcker en femårsperiod.

Kassaflöden bortom denna tidsperiod har extrapolerats med

i inget fall överstigande 3% (3%). Rörelsekapitalet bortom

femårsperioden har bedömts kvarstå på nivån år fem.

Diskonteringsräntan har antagits uppgå till 8% (8%) efter skatt

och 11,4% (11,4%) före skatt.

Prövningarna har inte påvisat några nedskrivningsbehov.

Känsligheten i beräkningen innebär att goodwillvärdet fortsatt

kan försvaras även om diskonteringsräntan skulle höjas med

en procentenhet eller att den långsiktiga tillväxten skulle

sänkas med en procentenhet.