62

Derivat som klassificeras som finansiella instrument

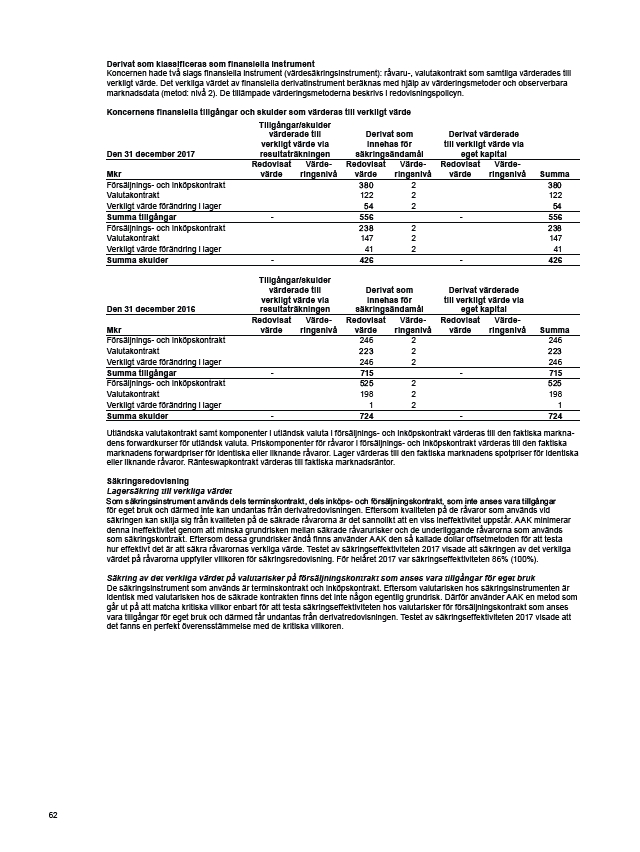

Koncernen hade två slags finansiella instrument (värdesäkringsinstrument): råvaru-, valutakontrakt som samtliga värderades till

verkligt värde. Det verkliga värdet av finansiella derivatinstrument beräknas med hjälp av värderingsmetoder och observerbara

marknadsdata (metod: nivå 2). De tillämpade värderingsmetoderna beskrivs i redovisningspolicyn.

Koncernens finansiella tillgångar och skulder som värderas till verkligt värde

Den 31 december 2017

Tillgångar/skulder

värderade till

verkligt värde via

resultaträkningen

Derivat som

innehas för

säkringsändamål

Derivat värderade

till verkligt värde via

eget kapital

Mkr

Redovisat

värde

Värderingsnivå

Redovisat

värde

Värderingsnivå

Redovisat

värde

Värderingsnivå

Summa

Försäljnings- och inköpskontrakt 2

Valutakontrakt 122 2 122

Verkligt värde förändring i lager 2

Summa tillgångar - 556 - 556

Försäljnings- och inköpskontrakt 2

Valutakontrakt 147 2 147

Verkligt värde förändring i lager 41 2 41

Summa skulder - 426 - 426

Den 31 december 2016

Tillgångar/skulder

värderade till

verkligt värde via

resultaträkningen

Derivat som

innehas för

säkringsändamål

Derivat värderade

till verkligt värde via

eget kapital

Mkr

Redovisat

värde

Värderingsnivå

Redovisat

värde

Värderingsnivå

Redovisat

värde

Värderingsnivå

Summa

Försäljnings- och inköpskontrakt 246 2 246

Valutakontrakt 2

Verkligt värde förändring i lager 246 2 246

Summa tillgångar - 715 - 715

Försäljnings- och inköpskontrakt 2

Valutakontrakt 198 2 198

Verkligt värde förändring i lager 1 2 1

Summa skulder - 724 - 724

Utländska valutakontrakt samt komponenter i utländsk valuta i försäljnings- och inköpskontrakt värderas till den faktiska marknadens

forwardkurser för utländsk valuta. Priskomponenter för råvaror i försäljnings- och inköpskontrakt värderas till den faktiska

marknadens forwardpriser för identiska eller liknande råvaror. Lager värderas till den faktiska marknadens spotpriser för identiska

eller liknande råvaror. Ränteswapkontrakt värderas till faktiska marknadsräntor.

Säkringsredovisning

Lagersäkring till verkliga värdet

6RPVlNULQJVLQVWUXPHQWDQYlQGVGHOVWHUPLQVNRQWUDNWGHOVLQN|SVRFKI|UVlOMQLQJVNRQWUDNWVRPLQWHDQVHVYDUDWLOOJnQJDU

för eget bruk och därmed inte kan undantas från derivatredovisningen. Eftersom kvaliteten på de råvaror som används vid

säkringen kan skilja sig från kvaliteten på de säkrade råvarorna är det sannolikt att en viss ineffektivitet uppstår. AAK minimerar

denna ineffektivitet genom att minska grundrisken mellan säkrade råvarurisker och de underliggande råvarorna som används

som säkringskontrakt. Eftersom dessa grundrisker ändå finns använder AAK den så kallade dollar offsetmetoden för att testa

hur effektivt det är att säkra råvarornas verkliga värde. Testet av säkringseffektiviteten 2017 visade att säkringen av det verkliga

värdet på råvarorna uppfyller villkoren för säkringsredovisning. För helåret 2017 var säkringseffektiviteten 86% (100%).

Säkring av det verkliga värdet på valutarisker på försäljningskontrakt som anses vara tillgångar för eget bruk

De säkringsinstrument som används är terminskontrakt och inköpskontrakt. Eftersom valutarisken hos säkringsinstrumenten är

identisk med valutarisken hos de säkrade kontrakten finns det inte någon egentlig grundrisk. Därför använder AAK en metod som

går ut på att matcha kritiska villkor enbart för att testa säkringseffektiviteten hos valutarisker för försäljningskontrakt som anses

vara tillgångar för eget bruk och därmed får undantas från derivatredovisningen. Testet av säkringseffektiviteten 2017 visade att

det fanns en perfekt överensstämmelse med de kritiska villkoren.