Not Avsättningar till pensioner och liknande förpliktelser

Förmånsbestämda pensionsplaner

Inom koncernen finns förmånsbestämda pensionsplaner, där

de anställda har rätt till ersättning efter avslutad anställning

baserad på slutlön och tjänstgöringstid. De förmånsbestämda

pensionsplanerna finns i Sverige, Nederländerna, Belgien och

Indien. Vidare finns åtagande för ålderspension och familjepension

för tjänstemän i Sverige som tryggas genom en

försäkring i Folksam (Folksam Kooperativa tjänstepensioner).

Åtaganden för ålderspension och familjepension för

tjänstemän i Sverige tryggas genom en försäkring i Alecta

eller motsvarande inom Folksam. Enligt ett uttalande från

Rådet för finansiell rapportering, UFR 3 Klassificering av

ITP-planer som finansieras genom försäkring i Alecta, är detta

en förmånsbestämd plan som omfattar flera arbetsgivare.

För perioden 1 januari–31 december 2018 har AAK AB och

AAK Sweden AB inte haft tillgång till information för att kunna

redovisa sin proportionella andel av planens förpliktelser,

förvaltningstillgångar och kostnader vilket medfört att planen

inte varit möjlig att redovisa som en förmånsbestämd plan.

Pensionsplanen ITP 2 som tryggas genom en försäkring

i Folksam redovisas därför som en avgiftsbestämd plan.

Premien för den förmånsbestämda ålders- och familjepensionen

är individuellt beräknad och är bland annat beroende

av lön, tidigare intjänad pension och förväntad återstående

tjänstgöringstid. Avgifter för ITP 2 – försäkringar som är

tecknade i Folksam uppgår till 14 mkr (14 mkr).

Den kollektiva konsolideringsnivån utgörs av

marknadsvärdet på Alectas tillgångar i procent av försäkringsåtagandena

beräknade enligt Alectas försäkringstekniska

metoder och antaganden, vilka inte överensstämmer med

IAS 19. Den kollektiva konsolideringsnivån ska normalt

tillåtas variera mellan 125–155%. Om Alectas kollektiva

konsolideringsnivå understiger 125% eller överstiger 155%

ska åtgärder vidtas i syfte att skapa förutsättningar för att

konsolideringsnivån återgår till normalintervallet. Vid låg

konsolidering kan en åtgärd vara att höja det avtalade priset

för nyteckning och utökning av befintliga förmåner. Vid hög

konsolidering kan en åtgärd vara att införa premiereduktioner.

Vid utgången av 2018 uppgick Alectas respektive Folksams

överskott i form av den kollektiva konsolideringsnivån till

142% respektive 174% (154% respektive 178%).

9

Koncernen har förmånsbestämda pensionsplaner i

Sverige och Nederländerna, som lyder under i stort sett

likartade regelverk. Samtliga planer är pensionsplaner

baserade på slutlig lön, som ger anställda som omfattas

av pensionsplanen förmåner i form av en garanterad nivå

på pensionsutbetalningarna under livstiden. Nivån på

förmånen beror på de anställdas tjänstgöringstid och lön vid

pensioneringstidpunkten. I de svenska och nederländska

planerna är pensionsutbetalningarna normalt uppräknade

enligt konsumentprisindex. Planerna är utsatta för i stort sett

likartade risker. Utbetalda ersättningar görs från planer som är

tryggade med stiftelser. Stiftelsernas verksamhet regleras av

nationella bestämmelser och praxis, vilket även gäller förhållandet

mellan koncernen och förvaltare (eller motsvarande)

av stiftelsens förvaltningstillgångar. Ansvaret för övervakning

av planerna – inklusive investeringsbeslut och tillskott – ligger

gemensamt hos företaget och stiftelsens styrelse.

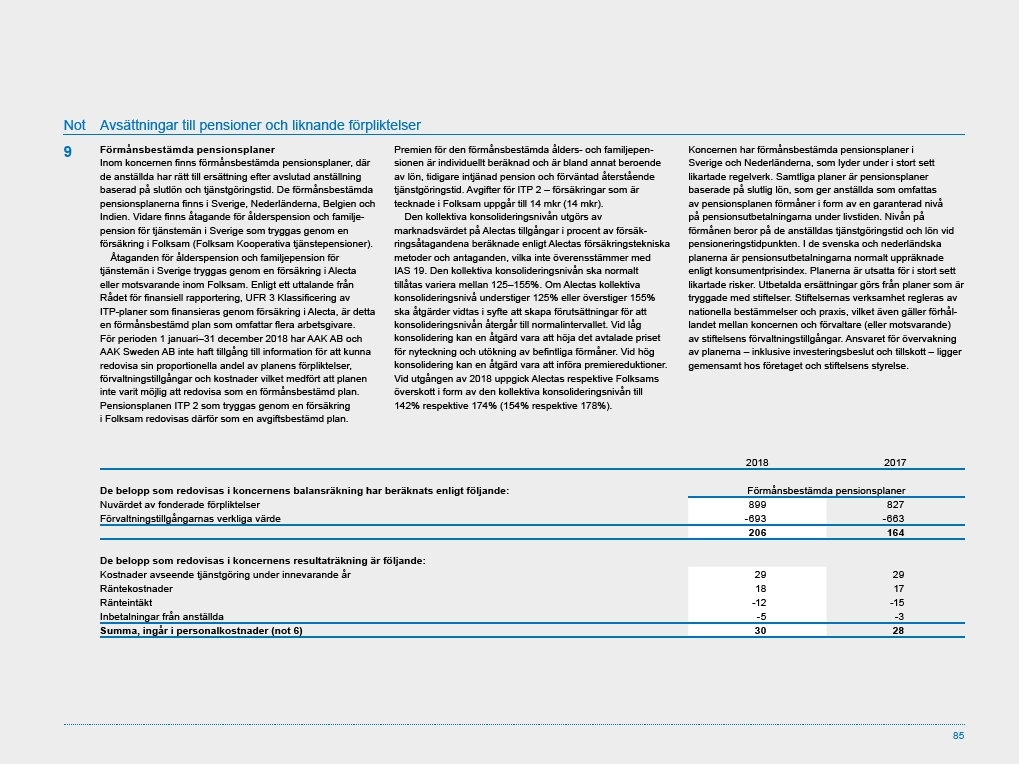

2018 2017

De belopp som redovisas i koncernens balansräkning har beräknats enligt följande: Förmånsbestämda pensionsplaner

Nuvärdet av fonderade förpliktelser 899 827

Förvaltningstillgångarnas verkliga värde -693 -663

206 164

De belopp som redovisas i koncernens resultaträkning är följande:

Kostnader avseende tjänstgöring under innevarande år 29 29

Räntekostnader 18 17

Ränteintäkt -12 -15

Inbetalningar från anställda -5 -3

Summa, ingår i personalkostnader (not 6) 30 28

85